| 携帯版 |

|

|

|

第7回 時間の問題で、海外投資家は日本株を買ってくることに2021.6.28 <著者プロフィール> 浜口準之助(はまぐち・じゅんのすけ)

約15年にわたり機関投資家のファンドマネージャーとして株式運用に従事。信託銀行などで主に年金資金の日本株運用を行う。その後約14年にわたり投信運用会社にて投資環境のセミナー講師に携わる傍ら個人投資家として株式運用を行い、「億り人」の仲間入りを果たす。「浜口流コア・サテライト戦略」を提唱し自らも実践している。「醍醐味に満ちたライフワークとして、株式投資に勝るものなし」との基本観から、個人投資家に実践的な株式投資手法の研究を続けている。 社団法人日本証券アナリスト協会検定会員。主な著書に『黄金サイクルと農耕民族型投資戦略』(パンローリング刊)、ブログ 浜口準之助のテツ・ホテル・グルメ・株式運用 をほぼ毎日更新中、こちらでは旅の話もしている。

約15年にわたり機関投資家のファンドマネージャーとして株式運用に従事。信託銀行などで主に年金資金の日本株運用を行う。その後約14年にわたり投信運用会社にて投資環境のセミナー講師に携わる傍ら個人投資家として株式運用を行い、「億り人」の仲間入りを果たす。「浜口流コア・サテライト戦略」を提唱し自らも実践している。「醍醐味に満ちたライフワークとして、株式投資に勝るものなし」との基本観から、個人投資家に実践的な株式投資手法の研究を続けている。 社団法人日本証券アナリスト協会検定会員。主な著書に『黄金サイクルと農耕民族型投資戦略』(パンローリング刊)、ブログ 浜口準之助のテツ・ホテル・グルメ・株式運用 をほぼ毎日更新中、こちらでは旅の話もしている。

今回の銘柄リストで注目されるのは、以下の2点です。

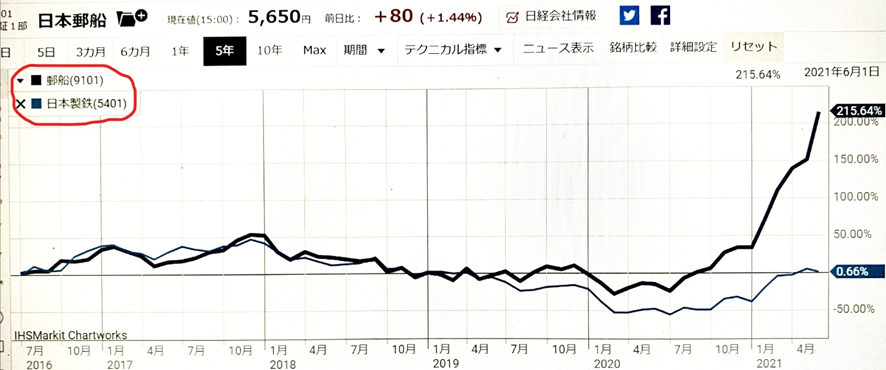

下のグラフは、過去5年の日本郵船と日本製鉄の株価推移を比較したチャートです。ご覧ください。さらに説明していきます。

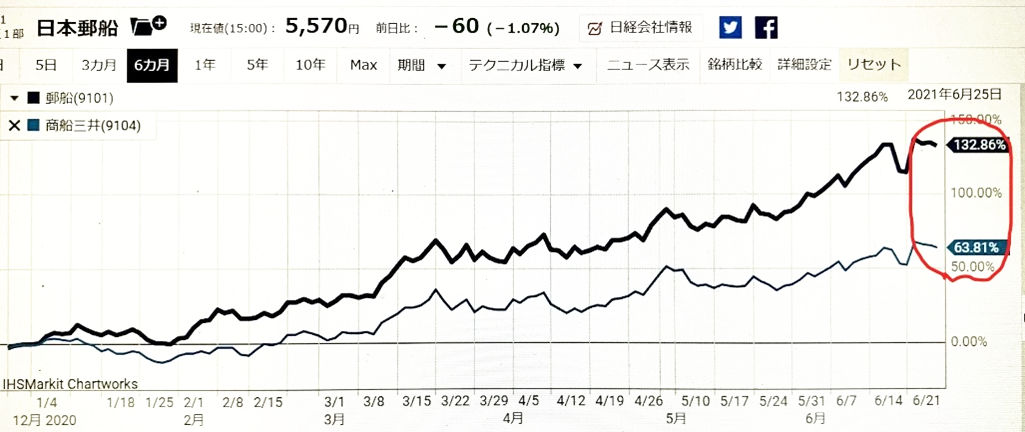

このグラフを見ると、両銘柄は長きに渡り株価の相関関係が高かった一方、2020年5月以降は株価推移に大きな乖離が発生していることがわかります。なぜか。 海運株はここもとの好業績を背景に素直に上昇している一方、下落している鉄鋼株は、中国の鋼材価格の下落が影響しています。背景には、中国共産党が鉄鋼価格の上昇を抑えたいとの意向から、鋼材の在庫を放出し価格上昇を抑え、むしろ値下がりさせていると伝えられています。その結果、同じ景気敏感株でも、海運株と鉄鋼株との株価が同方向に動かない状況が発生しているわけです。今後はどうなるのか。 中国が在庫放出をした位では、世界的な景気回復、それを受けての鋼材価格の上昇は止められないと考えます。中国共産党が鉄鋼価格相場に関与しても、その影響は限定的、鉄鋼市況の相場下落は一時的かつ地域限定的に留まると思います。ゆえに足下で相対的に割安な水準に売り込まれた鉄鋼株には投資妙味があり、その代表銘柄である日本製鉄を投資対象にしているわけです。 しかしながら先週金曜日の株式市場では、景気敏感株の中での銘柄ローテーションが起こり始めたと思われます。つまりすでに大きく値上がりした海運株が利食い売りされる一方、相対的に割安な水準に位置している鉄鋼株にお金が回る循環が、起こり出したと考えます。このような中、サテライト銘柄として日本製鉄も併せ持つ投資戦略は、バランスが取れているなと思いますね。 さて……これは余談、というか笑い話の類ですが、2007年に中国株は暴落しています。いわゆる上海ショックですね。その時に一部の中国株市場関係者はこう語っていました。「中国株が暴落する事はあり得ない。何故か。中国共産党が株価暴落を認めないからだ」 しかし当時の中国株は、その市場関係者の願いむなしく、暴落してしまいました。要は中国共産党が在庫放出した位では、マーケットを操作することはできないという事ですね。 一方でもう一つの投資戦略、「商船三井ロング・日本郵船ショート」については、両銘柄のさやが引き続き拡大しています。

6月25日時点では、商船三井の株価は5,160円、一方で日本郵船は5,570円と、株価の単純比較では410円ほど、日本郵船の株価が高い状況です。前回レポート発行日(6月14日)の両銘柄の終値比較では、さやが110円ほど拡大しています。 このポジションについては、前回のレポートで私は、自分が建玉している当ポジションについて、「半分ほど、空売りしている日本郵船を手仕舞いした」と書きました。このような中、両銘柄とも株価上昇したため、買いポジションのみの商船三井に利が乗って来る展開となりました。これは私にとって、ラッキーな展開でした。 この値上がり益でこれまでのさやとりポジションの評価損が解消できたため、私は一連のさやとりポジションは一旦、手仕舞いしました。今後については市場を注視しつつ、両銘柄のさやが縮小に転じるタイミングを見て、再度「商船三井ロング・日本郵船ショート」の建玉を行う予定です。 なおグラフは過去3か月の商船三井と日本郵船の株価を示したものです。グラフは日経SmartChartPLUSを用いて、概ね、重なるように作っています。(日経SmartChartPLUS) さて、ここからは今回のメインテーマ、「時間の問題で、海外投資家は日本株を買ってくることになるな」について考えてみたいと思います。

このグラフは、2012年以降のTOPIXと日本株の投資主体別株式売買状況を並べて示しています。 アベノミクスへの期待が高まったことが背景でしょう。2012年以降、海外投資家は日本株への投資を積極化させ、2015年あたりには20兆円を超える額の日本株を保有するに至ります。しかしこの頃をピークに彼らは日本株を売却し始め、一方で買い手として日銀が登場し出したことがこのグラフから見てとれます。今後どうなるか。 海外投資家は足下では、日本株をほとんど保有していない。ゆえに彼らがここから日本株を売ってくる余地はとても限定的。あったとしてもそれは、ヘッジファンド等のわずかな額の空売り程度。むしろその逆に、世界的な景気回復が鮮明化してきたとき、彼らは日本株を買わざるを得なくなるんじゃないか。そう考えます。 加えて日本株には、固有の上昇期待要因がある。9月に想定されている衆議院解散総選挙ですね。日本国内もこの頃にはほぼワクチン接種が終わり、新コロ騒動も終焉を迎える。そうなると世の中のムードは一転して明るくなると思います。なぜそう言えるのか。現在のアメリカがそうだからです。日本はアメリカより3ヶ月から半年遅れて、現在のアメリカの状態を取り戻すことでしょう。ワクチンが行き渡った後で菅総理が解散総選挙をする。自民党が圧勝だ。 次の首相も菅さんでしょう。となると彼は勝利宣言、その象徴としてGo to再開を掲げるのではないか。そのことは日本の観光業の景気回復を加速させ、銘柄的には JAL、ANA の出番ではないかと。そう考えます。 最後に当面の日本株相場の見通しついて。私は2つのシナリオを持っています。まずは相場全体が7月から8月にかけ調整局面になるシナリオ。相場のアノマリー、Sell in June(今年に限り、Sell in Mayではありませんね)の可能性が否定できないからです。 もう一つは相場全体はともかく、ここで言及している景気敏感バリュー株については、上昇トレンドを続けるシナリオ。理由は国内でワクチン接種が進み市場に好影響をもたらすこと、さらには日本製鉄の如く、既に調整を終了している景気敏感型バリュー銘柄が多いことなどが理由です。 難しいが……まあそれは二週間に一度、ここでブログをアップしていきますので、おいおい考えていきましょう。 しかしいずれの場合も、9月の解散総選挙以降、日本株の値上がりを想定をしています。従い、Don't forget to come back On St Leger day は今年も当てはまると思います(なお St.Leger dayとは、セント・レジャー・デー。9月の第二土曜日を指します。詳しくは以下を参考にしてください)。 浜口準之助のテツ・ホテル・グルメ・株式運用 「8月はキャッシュポジションを高めておく月か・・・」 以上です。今回はこの辺で。みなさんの株式運用の参考になれば幸いです。 なお皆さんの株式運用は、くれぐれも自己責任でお願いします。 キーワード検索: #高配当 #景気サイクル #株式サヤ取り |

|