2021.11.22

<著者プロフィール> 浜口準之助(はまぐち・じゅんのすけ)

約15年にわたり機関投資家のファンドマネージャーとして株式運用に従事。信託銀行などで主に年金資金の日本株運用を行う。その後約14年にわたり投信運用会社にて投資環境のセミナー講師に携わる傍ら個人投資家として株式運用を行い、「億り人」の仲間入りを果たす。「浜口流コア・サテライト戦略」を提唱し自らも実践している。「醍醐味に満ちたライフワークとして、株式投資に勝るものなし」との基本観から、個人投資家に実践的な株式投資手法の研究を続けている。 社団法人日本証券アナリスト協会検定会員。主な著書に『黄金サイクルと農耕民族型投資戦略』(パンローリング刊)、ブログ 浜口準之助のテツ・ホテル・グルメ・株式運用 をほぼ毎日更新中、こちらでは旅の話もしている。

約15年にわたり機関投資家のファンドマネージャーとして株式運用に従事。信託銀行などで主に年金資金の日本株運用を行う。その後約14年にわたり投信運用会社にて投資環境のセミナー講師に携わる傍ら個人投資家として株式運用を行い、「億り人」の仲間入りを果たす。「浜口流コア・サテライト戦略」を提唱し自らも実践している。「醍醐味に満ちたライフワークとして、株式投資に勝るものなし」との基本観から、個人投資家に実践的な株式投資手法の研究を続けている。 社団法人日本証券アナリスト協会検定会員。主な著書に『黄金サイクルと農耕民族型投資戦略』(パンローリング刊)、ブログ 浜口準之助のテツ・ホテル・グルメ・株式運用 をほぼ毎日更新中、こちらでは旅の話もしている。

浜口です。今回は少しショッキングな話も。投資銘柄フォロー・定点観測から始めましょう。まずは前回の当ブログのアップ日(2021年11月8日)以降の「浜口流コア・サテライト戦略」下記2つの図、上は株価が11月5日時点、下はその2週間後、株価が11月19日時点のデータです。

ここ2週間、私は以下の投資行動を取りました。

①日本航空と日本製鉄をほぼ売却、ともに100株保有のみとした。 ②僅かな株数だが、9107川崎汽船のカラ売りを開始した。

上記①については、日本航空は経済再開銘柄として、国内線は順調に戻りつつある。日本製鉄は中間決算発表があり、今期は史上最高益見通し、かつ業績の上方修正がありました。にもかかわらず、株価は上がりません。なぜか。理由は複数あるんでしょうが…その中の一つ。

これは私の推測ですが、現在の岸田政権の方向性に疑問をもつ投資家が多いことが背景にあるように思われます。選挙中、氏は金融所得課税強化を示唆し、いわゆる「岸田ショック」を起こしました。選挙対策上でしょうか、一旦はこれを先送りしましたが、先週、またこれを行うことを言い出しています。

株式投資の不透明感が高まっています。金融所得課税強化は株安につながる。岸田政権は増税路線。どうなるか・・・この現状を踏まえ、私は一旦、①の行動を取りました。また商船三井・日本郵船は、全売却としました。海運両銘柄については、ここ3回、当ブログで説明してきた通りです。本件については、以下の拙ブログでも触れていますので、参考にしてください。

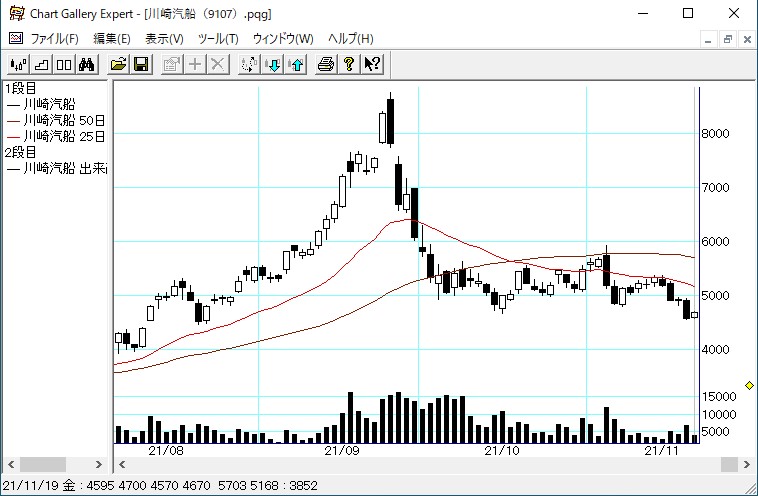

上記②については、先週半ばに、テレ東ニュースモーニングサテライトで、以下の報道がありました。「日本海事新聞によれば、 現在高止まりしているコンテナ運賃が正常化するのは今後一年半から2年半かかる」一般論としてこれは、海運株にとって好材料ですよね。にもかかわらずこの日の海運株は、寄付きから10時ぐらいまでは堅調さを維持したものの、その後大幅下落した。好材料出尽くしか……そう判断した私は、海運3銘柄の中で、最もファンダメンタルズが脆弱と思われる9107川崎汽船を小株数ながら、試しに空売りしたというわけです。

9107川崎汽船の過去3か月の日足です。先週金曜日(11月19日)の株価は10月15日の安値4,660円を下回っていますが、今後どうなるか。なお現状、大きな売り玉を建てることは考えていません。

「この空売りは、結果的に間違いだった」となる可能性も多分にあり、その場合には即刻手仕舞いします。難しい売買であることは承知しており、したがい、皆さんにお勧めするものではありません。

また、念のため確認しておきます。当ブログで披露している投資環境見通し、相場観については、実は方向性として変化があるわけではないのです。景気敏感バリュー株は、徐々に上昇に転じる銘柄が多くなろうと考えます。ただ前述の通り、岸田政権のやりかたが不透明なため、現状はサテライト銘柄の投資を見送っている。従い一旦キャッシュ化し、再投資のタイミングを見計らっている。こんな状況です。繰り返しますが、日本航空・日本製鉄とも業績は底打ち、日本製鉄に至っては史上最高益更新なわけですから。なお、コア銘柄については長期保有を継続します。

これまで紹介してきたもう一つの投資戦略、「商船三井ロング・郵船ショート」については、今回は特にコメントなし、省略します。

さて、ここからは今回のメインテーマのもう一つ、「2022年の半導体製造装置株」について考えてみたいと思います。 2022年に半導体製造装置株が下落する可能性があるかもしれないと。このことを考える上で きっかけとなったレポートがあるのでまずはそれを紹介します。

これは大和証券チーフテクニカルアナリスト木野内さんの 11月8日付レポート「2022年の物色テーマのリサーチ候補」の1ページ目です。 重要と思われる部分に赤線と赤丸をつけておきました。画像が不鮮明ゆえ分かりづらいと困りますので、以下にこの部分を書き出します。

電機に関しては、半導体価格がすでにピークアウトしており、来年1月から4月に台湾TSMCが設備投資計画を減額し、米半導体株(SOX)指数がピークアウトする想定だ。

半導体製造装置は足元ピークアウトし・・・(以下、略します)

米半導体株(SOX)指数は、 こちらをご覧ください。

SOX指数 日足チャート

なんとも過激な想定と思われる方もいらっしゃるかもしれませんが、個人的には、共感できるシナリオです。木野内さんのイメージする展開にもしなれば、それは新たな投資チャンスにつながるかもしれません。 具体的には、8035東京エレクトロン・6857アドバンテストの空売りです。

この点については、2000年に起こったITバブル崩壊が参考になると思います。当時の様子について、拙ブログ「1999年ITバブルの話③ITバブルが崩壊したきっかけは何か」で説明していますので、合わせてご覧頂ければと思います。ここでも要点部分を書き出しておきます。一部加筆しています。

結論から言うと、前号「1999年ITバブルの話②なぜITバブルが発生したのか」でコメントした「2000年問題」は発生しなかった。そのため、2000年問題対応関連銘柄が肩透かしとなり、業績拡大期待が一気に後退し、高いPERは容認されなくなり、売り込まれる展開になった。

特にわかりやすいのは半導体と電子部品で、特に半導体は2000年問題で膨大な需要が発生し奪い合いになる可能性すらあるから、電機や自動車などの最終メーカーが半導体について、幅広く過剰発注をしていた。ところが2000年問題が発生しなかったもんだから、過剰発注分はキャンセルが相次ぎ、大幅な売り上げ減につながった。その結果、期待先行で買いあげられていた半導体・半導体製造装置・半導体のテスター・電子部品メーカーの株価は軒並み暴落した。これが日米に共通するITバブル崩壊の実際のところです(引用終わり)

足元では、 広く伝えられているように。半導体不足から、自動車を筆頭に生産が滞る弊害が広く発生しています。このような中では今回も少なからず、半導体の過剰発注が起こっている可能性があります。とすると、前述した「2000年問題発生せず」に伴う、ITバブル崩壊時の半導体関連株大幅下落の再現可能性。これは否定できないところです。実際、トヨタなど一部の自動車会社で、生産がボトムアウトし出したとの声も聞こえだしている状況です。

長くなりました。そろそろ総括を。

日本航空・日本製鉄等の景気敏感バリュー銘柄については 再度、割安な水準で組み入れるタイミングを模索。今後、岸田政権からどんなアナウンスがあるかに注目しています。

米半導体株(SOX)指数は足元、上昇トレンドが続いている。今にも暴落しそうというわけでは、決してありません。このシナリオが現実化するのは、それが起こるにしても2022年に入ってからだと思います。現状、すぐに空売りしろとは全く申し上げておりません。その点、誤解のなきようお願いします。

なお、1999年ITバブルと2000年ITバブルについてお知りになりたい方は、以下の拙ブログ、そしてその中にある4つのブログにリンクをご覧ください。参考になると思います。

加えて、みなさんに知っておいてほしいこと。2000年のITバブル崩壊の時に、逆相関的に相場が始まっている銘柄群がある。それはITとは真逆のオールドエコノミー・景気敏感バリュー株の銘柄。概ね、ここで紹介している銘柄群と重なります。つまり皆さんが、慣れのない東京エレクトロンやアドバンテストの空売りなどしなくても、半導体関連株の下落はバリュー株投資家にとってチャンスになる可能性が高い。少なくとも2000年以降はそうだった。今回のブログは、そのこともお伝えしたいかったのです。

以上です。今回はこの辺で。みなさんの株式運用の参考になれば幸いです。

なお皆さんの株式運用は、くれぐれも自己責任でお願いします。ここは強調させていただきます。